スタッフブログ

不安が取れない私(たち) Part1

お金・資産

こんにちは、佐藤です。

なんか、あっという間に1月も下旬に入ってしまいました。時が流れるのは早いものです。

そしてさらに寒さが身に染みるような気候になってきましたね。

私はやっすい1Kアパートなもんですからとにかく部屋が冷える。エアコンをつけようものなら乾燥して顔の水分という水分が持ってかれるもんですから肌が荒れる…

25歳がお肌の最初の曲がり角だということを田舎の母から教わったので保湿を全力でやっています。

さて、昨年から続いている「佐藤、大家さんになりたい」のお話し。

前回の記事で「賃貸併用住宅」という選択肢を知った私ですが、なんか、いいことしか書いて無くね?なんか、ホントに平気?と寒さのせいで(?)不安に駆られ始めたので、今回はそんな不安を払拭すべく、賃貸併用住宅を紹介してくれたFさんにQ&A形式でいろいろぶつけてみたいと思います。

これだけの賃貸物件は、おそらく探しても見つからないでしょう。

例を挙げましょう。

土地の坪単価が20万円~30万円程度の立地条件だった場合、家賃査定は10万円程度になることが多いのですが、35年間の家賃収入を平均して30% ダウンさせて手堅く7万円/月 とした場合、

7万円 x 12ヶ月 x 35年間(借入期間) ⇒ 2940万円

となります。貯蓄型の保険など手堅い運用をするだけで、家賃収入が7万円という立地条件のエリアでも老後資金約3000万円という貯蓄が実現できる場合もあります。

なるほど…かなり不安がなくなってきました…でも、まだ聞きたいことあるんだよね…

続きはまた2週間後にお伺いしたいと思います。

これだけの賃貸物件は、おそらく探しても見つからないでしょう。

例を挙げましょう。

土地の坪単価が20万円~30万円程度の立地条件だった場合、家賃査定は10万円程度になることが多いのですが、35年間の家賃収入を平均して30% ダウンさせて手堅く7万円/月 とした場合、

7万円 x 12ヶ月 x 35年間(借入期間) ⇒ 2940万円

となります。貯蓄型の保険など手堅い運用をするだけで、家賃収入が7万円という立地条件のエリアでも老後資金約3000万円という貯蓄が実現できる場合もあります。

なるほど…かなり不安がなくなってきました…でも、まだ聞きたいことあるんだよね…

続きはまた2週間後にお伺いしたいと思います。

Q:本当に、賃貸併用住宅って普通に家建てるよりお得なの?

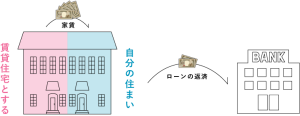

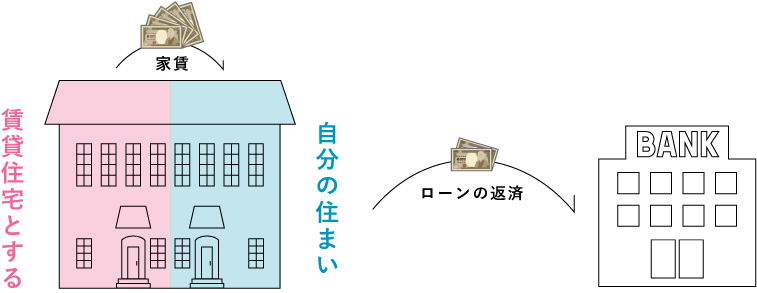

A:賃貸併用住宅は「生涯住居費を一番少なくする唯一の方法」です。ご自身(または配偶者)の収入で返済できる範囲で住宅ローンを活用して、二世帯分の住宅資産を手に入れられるので、家賃収入額と住宅ローン返済額のバランスをうまく取れば、実質的にゼロ円で持ち家部分と賃貸部分の住宅資産を手に入れることも可能。通常の一戸建てを購入してローンを払い続けたり、ずっと賃貸で家賃を払い続けるより、住居費がぐっと少なくなります。生涯支出の30~40%にもなるという住居費を、家賃収入で補うことができるのは、かなりお得だと思いますよ。

Q:だとしても、建てるときはローンを組むわけですよね?この間の記事でコロナの影響でローンが払えなくなっている人が増えてるって言ってるみたいだし…不安です…

A;確かに、コロナなど想定外のことが起きて収入が減り、ローンが払えないといった事態になるケースもあります。現在、住宅ローン破綻率は2%強といわれていて100人に2~3人の方が実際に返済できない状況になっているということです。これを多いと見るか、少ないと見るかは人それぞれの考え方にもよりますが、住宅購入の際に不安になるのはわかります。 でも、賃貸併用住宅を選択することにより、かなりリスクは下がると思います。なぜなら、そもそも住宅ローンの審査は、給与所得で返済できる金額を計算しており、賃貸部分からの家賃収入を計算に入れていないからです。つまり、基本的には給与所得で返済可能な借入金額なのですが、それに加えて、家賃収入が入ってきます。そのため、万が一給与所得だけで返済が難しくなっても、他に「家賃」収入があるので返済不能となる確率が極めて低くなるのです。Q:もう1つ不安なのは老後の資金が本当にたまるのか、ということ。家賃設定を間違えて、誰も入居しないなんてことがあったら…また不安になってきました…

A:今、うちでやっている賃貸併用住宅は、間取りとしては、1階と2階を合わせた3LDKで80㎡~86㎡、これにプラスαの空間で床下倉庫を10畳~12畳、小屋裏ロフトとして同じく10畳~12畳を確保しています。 ※敷地形状や用途地域等の制限により、各部屋の広さは変更となる場合があります。

これだけの賃貸物件は、おそらく探しても見つからないでしょう。

例を挙げましょう。

土地の坪単価が20万円~30万円程度の立地条件だった場合、家賃査定は10万円程度になることが多いのですが、35年間の家賃収入を平均して30% ダウンさせて手堅く7万円/月 とした場合、

7万円 x 12ヶ月 x 35年間(借入期間) ⇒ 2940万円

となります。貯蓄型の保険など手堅い運用をするだけで、家賃収入が7万円という立地条件のエリアでも老後資金約3000万円という貯蓄が実現できる場合もあります。

なるほど…かなり不安がなくなってきました…でも、まだ聞きたいことあるんだよね…

続きはまた2週間後にお伺いしたいと思います。