スタッフブログ

生きるには、どれだけお金がかかるのだろう~第1話 子どもと老後と~

お金・資産

こんにちは、佐藤です。

ご存じだとは思うのですが、私は現在独り身です。18で実家を飛び出しもう6年ほど一人暮らしをしています。

ある日、家計簿を見ていたらふと

「この先結婚したり、家を建てたり、子供ができたりしたら、今みたいなお金の使い方って、できないよな・・・」

「生きるには、どれだけお金がかかるのだろう・・・」

と一人部屋の真ん中で立ち尽くしてしまいました。

そんなとき、お仕事で知り合った方から「人生でかかるお金」についてお話しを聞く機会がありまして、とてもわかりやすくてよかったのでここで共有しようと思います。

特に若い人、家を考えている人、ライフステージの岐路に差し掛かろうとしている人は必読です!

まあでも、どちらにせよ大きい金額であることには変わりありません。

しかもこの金額は学費だけで、学習塾や習い事の費用を含めると、もっと多くの教育資金が必要になります。

まあでも、どちらにせよ大きい金額であることには変わりありません。

しかもこの金額は学費だけで、学習塾や習い事の費用を含めると、もっと多くの教育資金が必要になります。

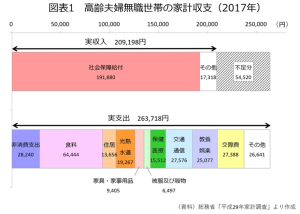

上図の総務省の家計調査報告を見てみると、

ご高齢の働いていない世帯=ほぼ年金のみで生活している夫婦(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)では月々の支出が収入より多いことが分かります。差額はなんと54,520円!

これを、60歳から90歳までの30年間として計算すると、約2000万円足りないことになる、というわけです。なるほど・・・

しかし、あくまで2000万円は平均。

定年後は節約を意識した生活ではなく、人生の余暇を楽しむために、旅行や趣味も充実させたいですし、きっと孫もいるだろうから、いろんなものを買ってあげたいと思うおばあちゃん心。

生活保険文化センターによると、「ゆとりある老後の生活費」は月平均35.4万円 だそうです。

先ほどの総務省の調査と比較すると、9万円以上も支出が多くなります。

仮に65歳から年金受給する前提で計算すると、ゆとりある老後をおくるためにためておきたい貯蓄額は、65歳時点で約3200万円となります。

住居費や生活費、子供の教育資金やレジャーなどとは別に、65歳の時点で貯蓄をこんなに準備できるか考えると、また部屋の真ん中で立ち尽くしてしまいます・・・

今回はここまで。次回は夢のマイホームを建てる時のお話しです。

12/10更新 生きるには、どれだけお金がかかるのだろう~第2話 マイホームで家族の夢はかなうのか~

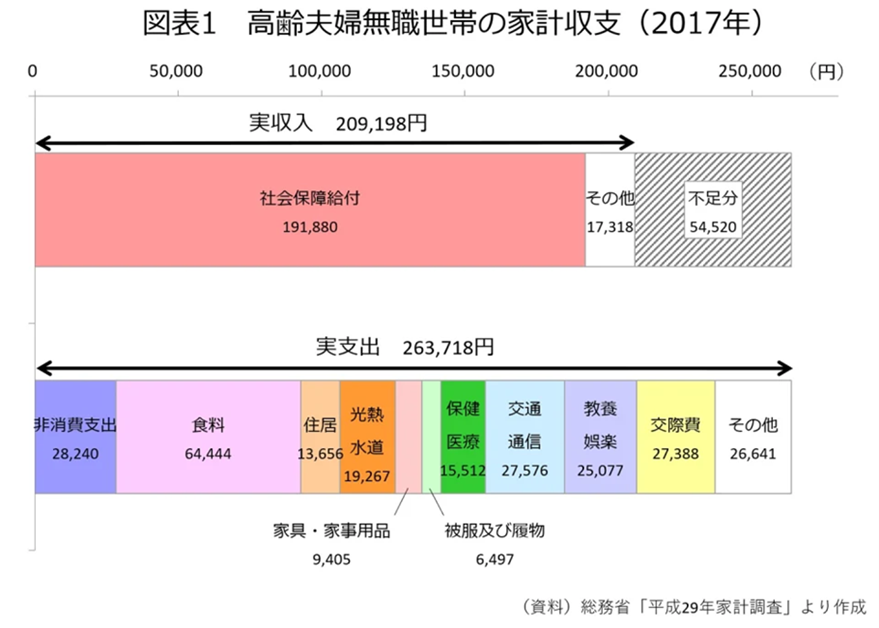

上図の総務省の家計調査報告を見てみると、

ご高齢の働いていない世帯=ほぼ年金のみで生活している夫婦(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)では月々の支出が収入より多いことが分かります。差額はなんと54,520円!

これを、60歳から90歳までの30年間として計算すると、約2000万円足りないことになる、というわけです。なるほど・・・

しかし、あくまで2000万円は平均。

定年後は節約を意識した生活ではなく、人生の余暇を楽しむために、旅行や趣味も充実させたいですし、きっと孫もいるだろうから、いろんなものを買ってあげたいと思うおばあちゃん心。

生活保険文化センターによると、「ゆとりある老後の生活費」は月平均35.4万円 だそうです。

先ほどの総務省の調査と比較すると、9万円以上も支出が多くなります。

仮に65歳から年金受給する前提で計算すると、ゆとりある老後をおくるためにためておきたい貯蓄額は、65歳時点で約3200万円となります。

住居費や生活費、子供の教育資金やレジャーなどとは別に、65歳の時点で貯蓄をこんなに準備できるか考えると、また部屋の真ん中で立ち尽くしてしまいます・・・

今回はここまで。次回は夢のマイホームを建てる時のお話しです。

12/10更新 生きるには、どれだけお金がかかるのだろう~第2話 マイホームで家族の夢はかなうのか~

場合によっては2000万円以上!?子どもを育てるときのお金

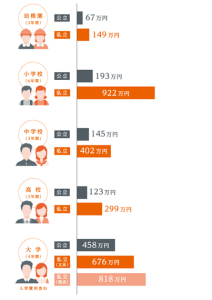

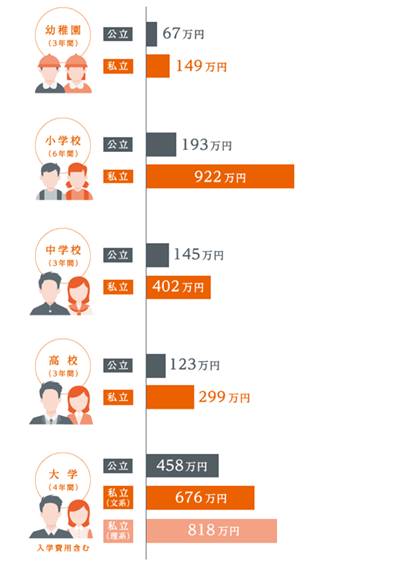

子供の教育費は一人当たり1000万~2000万円かかるといわれています。家一軒建てられるレベルですね… もちろん、大学を卒業するのか、私立と公立どちらに通うのかによって大きく金額は変わります。(画像参照。そりゃ公立を進めてくるわけだ…) まあでも、どちらにせよ大きい金額であることには変わりありません。

しかもこの金額は学費だけで、学習塾や習い事の費用を含めると、もっと多くの教育資金が必要になります。

まあでも、どちらにせよ大きい金額であることには変わりありません。

しかもこの金額は学費だけで、学習塾や習い事の費用を含めると、もっと多くの教育資金が必要になります。

老後2000万円(でも足りない)問題!?老後にかかるお金

数年前に老後2,000万円問題が話題になりましたが、これは年金以外の収入がなくなった際に、年金だけでは不足する金額を指しています。 そもそもこの2000万っていうのは何がどうなってこの額になるのでしょう? 上図の総務省の家計調査報告を見てみると、

ご高齢の働いていない世帯=ほぼ年金のみで生活している夫婦(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)では月々の支出が収入より多いことが分かります。差額はなんと54,520円!

これを、60歳から90歳までの30年間として計算すると、約2000万円足りないことになる、というわけです。なるほど・・・

しかし、あくまで2000万円は平均。

定年後は節約を意識した生活ではなく、人生の余暇を楽しむために、旅行や趣味も充実させたいですし、きっと孫もいるだろうから、いろんなものを買ってあげたいと思うおばあちゃん心。

生活保険文化センターによると、「ゆとりある老後の生活費」は月平均35.4万円 だそうです。

先ほどの総務省の調査と比較すると、9万円以上も支出が多くなります。

仮に65歳から年金受給する前提で計算すると、ゆとりある老後をおくるためにためておきたい貯蓄額は、65歳時点で約3200万円となります。

住居費や生活費、子供の教育資金やレジャーなどとは別に、65歳の時点で貯蓄をこんなに準備できるか考えると、また部屋の真ん中で立ち尽くしてしまいます・・・

今回はここまで。次回は夢のマイホームを建てる時のお話しです。

12/10更新 生きるには、どれだけお金がかかるのだろう~第2話 マイホームで家族の夢はかなうのか~

上図の総務省の家計調査報告を見てみると、

ご高齢の働いていない世帯=ほぼ年金のみで生活している夫婦(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)では月々の支出が収入より多いことが分かります。差額はなんと54,520円!

これを、60歳から90歳までの30年間として計算すると、約2000万円足りないことになる、というわけです。なるほど・・・

しかし、あくまで2000万円は平均。

定年後は節約を意識した生活ではなく、人生の余暇を楽しむために、旅行や趣味も充実させたいですし、きっと孫もいるだろうから、いろんなものを買ってあげたいと思うおばあちゃん心。

生活保険文化センターによると、「ゆとりある老後の生活費」は月平均35.4万円 だそうです。

先ほどの総務省の調査と比較すると、9万円以上も支出が多くなります。

仮に65歳から年金受給する前提で計算すると、ゆとりある老後をおくるためにためておきたい貯蓄額は、65歳時点で約3200万円となります。

住居費や生活費、子供の教育資金やレジャーなどとは別に、65歳の時点で貯蓄をこんなに準備できるか考えると、また部屋の真ん中で立ち尽くしてしまいます・・・

今回はここまで。次回は夢のマイホームを建てる時のお話しです。

12/10更新 生きるには、どれだけお金がかかるのだろう~第2話 マイホームで家族の夢はかなうのか~