スタッフブログ

ちょっと情報!【住宅ローン減税 ・ すまい給付金!?】

お金・資産

みなさま!こんにちは。 今回はちょっとした情報をと。Webより抜粋内容も含みますが参考になればと思います!

唐突ですが、『マイホームは、人生最大の買い物』と言われます。

大半の人は住宅購入/建築するには、住宅ローンを利用する方が多いのではないでしょうか?

そこでなんと今回は、これから住まいを検討している方が知って損はないと思えるように、住宅取得を税制面からサポートできる、制度延長、変更、新制度や、「住宅ローン減税」の情報を少しお伝えできればと思います!

何千万円にもなる住宅購入費。

この負担を軽減してくれる制度、「住宅借入金等特別控除」=通称「住宅ローン減税」です。

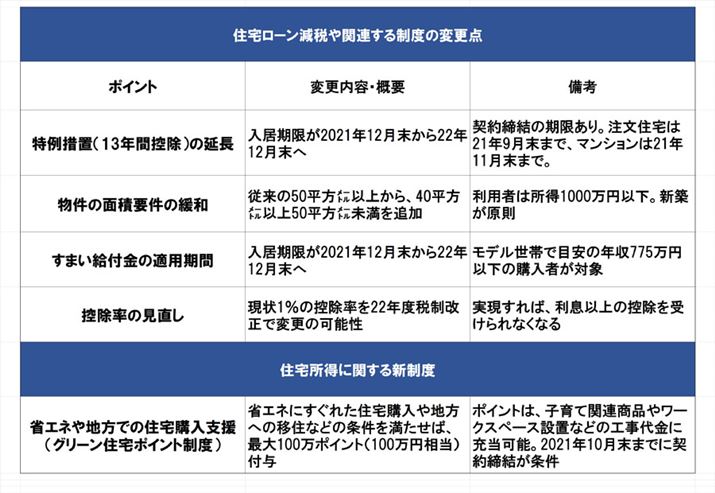

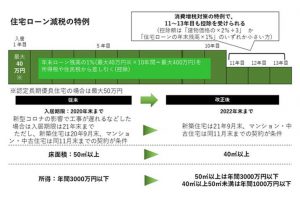

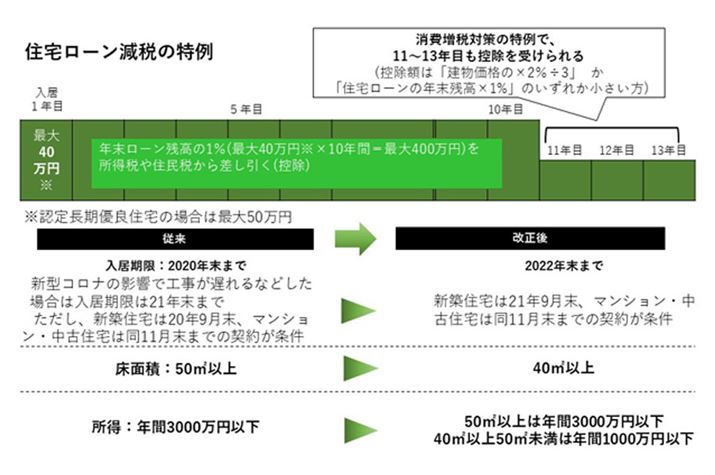

住宅ローン減税とは、個人が住宅ローンを組んで住宅の取得をした場合、年末ローン残高の1%が10年間にわたり所得税や住民税から税額控除されます。

2019年10月に消費税率10%に増税したのを機に、控除期間の特例措置が設けられ、通常の10年よりも3年長い13年間にわたって控除を受けられる措置が現在でも継続しております。

今までは特例適用を受けるには、2020年12月末までの入居が条件でした。しかし昨今の新型コロナウイルスの影響で入居が遅れてしまった場合は、2022年12月末までの入居についても適用されるようになりました。これはチャンス!ですね。

この住宅ローン減税制度を利用するには、様々な条件がございますので確認下さい。

1)住宅引渡後、工事完了から6か月以内に居住している

2)適用を受ける年の12月31日までに居住している

3)住宅床面積が50㎡以上(※所得合計額が1,000万円以下の方については 40㎡以上)

4)住宅ローン借入金の期間が10年以上となること

5)控除を受ける年の所得合計金額が3000万円以下

などの条件を満たしている事が要件です。

では要件を満たしている場合!

住宅ローン控除額の上限は年間40万円(長期優良住宅などは50万円)、10年間で最大400万円(長期優良住宅などは500万円)となります。

基本、年間の所得税から控除され、控除余剰分があれば住民税からも控除されます。

10年目までは「年末ローン残高の1%」が控除となり、 11年目以降は下記のようになります。

①「建物の取得価格(上限4000万円)の2%÷3」

②「年末ローン残高(上限4000万円)の1%」

上記①と②のどちらか低い方の金額が適用(11年目からの3年間で最大控除額は80万円)となります。

先程もお話しましたが、2021年度の与党税制改正大綱によって、この特例の期間がさらに再延長されることが決まり、条件を満たした2022年12月末までの居住者にも対象が拡大。 ただし、条件には契約締結期限の制約があります。

新築注文住宅であれば2021年9月末迄の工事請負契約の締結が条件となります!! 住宅ローン減税を受けられる期間が3年間延長されれば、数十万円を超える節税につながります。減税額は条件によって異なりますが、今回の特例期間の延長は、どのような収入層にとってもメリットのある決定だと言えそうです。

さらに、一定以下の年収の人を対象に最大50万円の現金が給付される「すまい給付金」。

すまい給付金は住宅ローン減税を満額受けられない方の負担軽減の目的で2014年に制定された制度となります。この制度も2021年12月末までの居住が条件でしたが、住宅ローン減税の期間延長に準じ、2022年12月末までの居住も対象となりました。

ここまでお話した、住宅ローン減税/すまい給付金の特例期間延長と対象物件の条件緩和は、家計にとってメリットになるものですが、今回の与党税制改正大綱では将来の控除率(現状1%)の縮小という、制度変更についての言及もなされました。理由として現状では住宅ローンの金利が控除率を下回るケースが多く、低金利時代にはそぐわないという指摘があるようです。

現在、住宅ローン減税はローン残高の1%(最大年40万円)を控除となっていますが、実際には1%を下回る利率で借り入れをしている世帯が大多数です。各銀行の金利優遇措置が大きな影響を与えているのが現実です。某Y銀行は店頭金利より最大2.005%優遇、実質金利0.47%となっているのが現状。

借入金利が控除率の1%を下回っているということは、毎年の住宅ローン控除額が、ローンの支払利息額を上回っていることになります。十分な資金がある人が本来は必要がない住宅ローンを組んだり、減税の適用期間中は繰り上げ返済をしなかったりするケースにもつながっているようです。今回の与党税制改正大綱では、最終的に控除率は変更されませんでしたが、2022年度税制改正の行方によっては、

2022年以降に住宅ローン減税の適用を受ける場合、「1%」と「借入金利」のどちらか数字の低いほうが控除額となる可能性も否定できないかもしれません。

これから住宅を購入する予定がある人は、現状の節税効果を受けられるうちに、検討してみるのもひとつの選択肢になるでしょう。

住宅は高額な買い物です。様々な制度をうまく活用できれば、費用の負担が軽減される可能性がありますね。

ただ、いずれも入居期限などの様々な条件があります。住宅購入・建築は焦って急いで決断するものではありません!後悔することにもなりかねません。

きちんと情報を確認して、着実に準備を進めてみてはいかがでしょうか!

みなさまの参考になれば m(_ _”m)

さらに、一定以下の年収の人を対象に最大50万円の現金が給付される「すまい給付金」。

すまい給付金は住宅ローン減税を満額受けられない方の負担軽減の目的で2014年に制定された制度となります。この制度も2021年12月末までの居住が条件でしたが、住宅ローン減税の期間延長に準じ、2022年12月末までの居住も対象となりました。

ここまでお話した、住宅ローン減税/すまい給付金の特例期間延長と対象物件の条件緩和は、家計にとってメリットになるものですが、今回の与党税制改正大綱では将来の控除率(現状1%)の縮小という、制度変更についての言及もなされました。理由として現状では住宅ローンの金利が控除率を下回るケースが多く、低金利時代にはそぐわないという指摘があるようです。

現在、住宅ローン減税はローン残高の1%(最大年40万円)を控除となっていますが、実際には1%を下回る利率で借り入れをしている世帯が大多数です。各銀行の金利優遇措置が大きな影響を与えているのが現実です。某Y銀行は店頭金利より最大2.005%優遇、実質金利0.47%となっているのが現状。

借入金利が控除率の1%を下回っているということは、毎年の住宅ローン控除額が、ローンの支払利息額を上回っていることになります。十分な資金がある人が本来は必要がない住宅ローンを組んだり、減税の適用期間中は繰り上げ返済をしなかったりするケースにもつながっているようです。今回の与党税制改正大綱では、最終的に控除率は変更されませんでしたが、2022年度税制改正の行方によっては、

2022年以降に住宅ローン減税の適用を受ける場合、「1%」と「借入金利」のどちらか数字の低いほうが控除額となる可能性も否定できないかもしれません。

これから住宅を購入する予定がある人は、現状の節税効果を受けられるうちに、検討してみるのもひとつの選択肢になるでしょう。

住宅は高額な買い物です。様々な制度をうまく活用できれば、費用の負担が軽減される可能性がありますね。

ただ、いずれも入居期限などの様々な条件があります。住宅購入・建築は焦って急いで決断するものではありません!後悔することにもなりかねません。

きちんと情報を確認して、着実に準備を進めてみてはいかがでしょうか!

みなさまの参考になれば m(_ _”m)

さらに、一定以下の年収の人を対象に最大50万円の現金が給付される「すまい給付金」。

すまい給付金は住宅ローン減税を満額受けられない方の負担軽減の目的で2014年に制定された制度となります。この制度も2021年12月末までの居住が条件でしたが、住宅ローン減税の期間延長に準じ、2022年12月末までの居住も対象となりました。

ここまでお話した、住宅ローン減税/すまい給付金の特例期間延長と対象物件の条件緩和は、家計にとってメリットになるものですが、今回の与党税制改正大綱では将来の控除率(現状1%)の縮小という、制度変更についての言及もなされました。理由として現状では住宅ローンの金利が控除率を下回るケースが多く、低金利時代にはそぐわないという指摘があるようです。

現在、住宅ローン減税はローン残高の1%(最大年40万円)を控除となっていますが、実際には1%を下回る利率で借り入れをしている世帯が大多数です。各銀行の金利優遇措置が大きな影響を与えているのが現実です。某Y銀行は店頭金利より最大2.005%優遇、実質金利0.47%となっているのが現状。

借入金利が控除率の1%を下回っているということは、毎年の住宅ローン控除額が、ローンの支払利息額を上回っていることになります。十分な資金がある人が本来は必要がない住宅ローンを組んだり、減税の適用期間中は繰り上げ返済をしなかったりするケースにもつながっているようです。今回の与党税制改正大綱では、最終的に控除率は変更されませんでしたが、2022年度税制改正の行方によっては、

2022年以降に住宅ローン減税の適用を受ける場合、「1%」と「借入金利」のどちらか数字の低いほうが控除額となる可能性も否定できないかもしれません。

これから住宅を購入する予定がある人は、現状の節税効果を受けられるうちに、検討してみるのもひとつの選択肢になるでしょう。

住宅は高額な買い物です。様々な制度をうまく活用できれば、費用の負担が軽減される可能性がありますね。

ただ、いずれも入居期限などの様々な条件があります。住宅購入・建築は焦って急いで決断するものではありません!後悔することにもなりかねません。

きちんと情報を確認して、着実に準備を進めてみてはいかがでしょうか!

みなさまの参考になれば m(_ _”m)

さらに、一定以下の年収の人を対象に最大50万円の現金が給付される「すまい給付金」。

すまい給付金は住宅ローン減税を満額受けられない方の負担軽減の目的で2014年に制定された制度となります。この制度も2021年12月末までの居住が条件でしたが、住宅ローン減税の期間延長に準じ、2022年12月末までの居住も対象となりました。

ここまでお話した、住宅ローン減税/すまい給付金の特例期間延長と対象物件の条件緩和は、家計にとってメリットになるものですが、今回の与党税制改正大綱では将来の控除率(現状1%)の縮小という、制度変更についての言及もなされました。理由として現状では住宅ローンの金利が控除率を下回るケースが多く、低金利時代にはそぐわないという指摘があるようです。

現在、住宅ローン減税はローン残高の1%(最大年40万円)を控除となっていますが、実際には1%を下回る利率で借り入れをしている世帯が大多数です。各銀行の金利優遇措置が大きな影響を与えているのが現実です。某Y銀行は店頭金利より最大2.005%優遇、実質金利0.47%となっているのが現状。

借入金利が控除率の1%を下回っているということは、毎年の住宅ローン控除額が、ローンの支払利息額を上回っていることになります。十分な資金がある人が本来は必要がない住宅ローンを組んだり、減税の適用期間中は繰り上げ返済をしなかったりするケースにもつながっているようです。今回の与党税制改正大綱では、最終的に控除率は変更されませんでしたが、2022年度税制改正の行方によっては、

2022年以降に住宅ローン減税の適用を受ける場合、「1%」と「借入金利」のどちらか数字の低いほうが控除額となる可能性も否定できないかもしれません。

これから住宅を購入する予定がある人は、現状の節税効果を受けられるうちに、検討してみるのもひとつの選択肢になるでしょう。

住宅は高額な買い物です。様々な制度をうまく活用できれば、費用の負担が軽減される可能性がありますね。

ただ、いずれも入居期限などの様々な条件があります。住宅購入・建築は焦って急いで決断するものではありません!後悔することにもなりかねません。

きちんと情報を確認して、着実に準備を進めてみてはいかがでしょうか!

みなさまの参考になれば m(_ _”m)